はじめに

こんにちは、エミリーです。今日は事例Ⅳ再現答案の自己採点とふりかえりをします。長文になってしまいましたが、この記事で伝えたいことは「暗算の禁止」です。

ブログ全体の目次

再現答案一覧

こちらの↓ミス防止策だけでも覚えて帰ってください。

目次

問題はこちら

中小企業診断士試験 二次試験 令和2年度 2020年度 事例Ⅳ 事例4

https://www.j-smeca.jp/attach/test/shikenmondai/2ji2020/d2ji2020.pdf

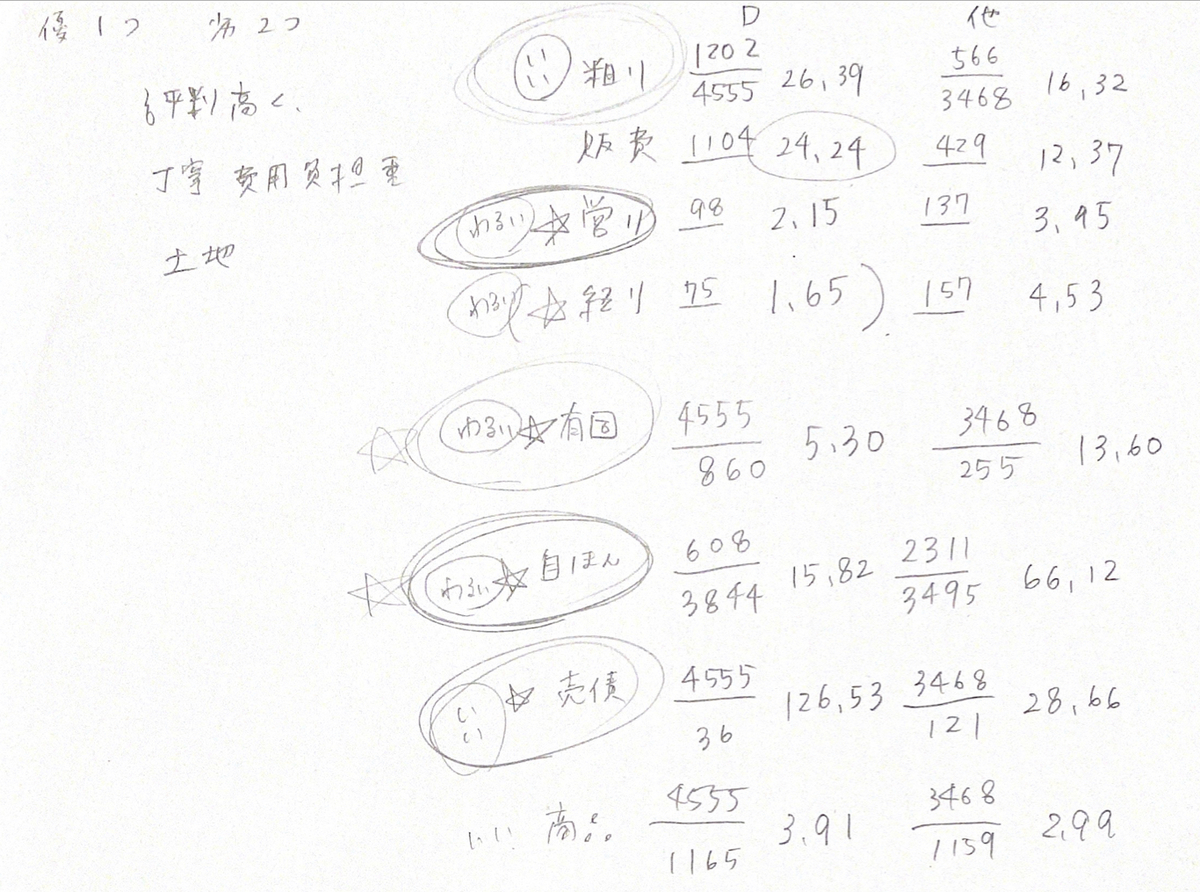

第1問

当日メモ

再現答案

(設問 1)

①売上債権回転率 126.53回

②売上高経常利益率 1.65%

自己資本比率 15.82%

(設問 2)

地域に根ざした企業として評価が高く債権回収の効率性は高いが、借入依存、丁寧な顧客対応費用、支払利息で安全性と収益性が低い。

ふりかえり

ふぞろい採点:21/25(優れている指標:2/4、劣っている指標:6/8、特徴:13/13)

試験終了後、経営分析を深く反省していました。何が問題だったのか当時のたかぴあさんとのやりとりから抜粋。

私も売上債権回転率にしてしまいましたがダメだと思います😢

— エミリー@実務補習/個人コンサル (@emily_study_) 2020年10月29日

D社社長に「〇〇といった理由で収益性と安全性は低いですが、あ、で、でも売上債権回転率は良いですね!(苦し紛れ)」みたいなこと言ったら

「ハァ?何言ってんだこいつ??????」って思われるよなぁ…と毎日反省しています。

エミリーさんも、売上債権回転率でしたよね!D社ってアフターケアが強みなんですよね。つまり売った後のフォローがしっかりしているから債権回収がスムーズに進んでるってことですよね。与件から見出せるのって、これは間違ってはいないと思ってます。

— たかぴあ@中小企業診断士🐣ラッキー7 (@oiron0502) 2020年10月29日

不動産購入者は物件引渡し時点でローン組み終わって支払い終わってるはずなので、アフターケアの有無は影響ないんじゃないでしょうか?🤔

— エミリー@実務補習/個人コンサル (@emily_study_) 2020年10月29日

私は「地域に根ざした会社なので取引先がちゃんと掛けを払ってくれる」というロジックを想定しましたが、冷静になってみると厳しいなと痛感してます…😢

なるほどですね。それは他社より優れていると言えますよね。なんか、もやもやするんですよね。。こんなにはっきり他社に比べて数字の開きがあると無視できない。

— たかぴあ@中小企業診断士🐣ラッキー7 (@oiron0502) 2020年10月29日

わかります、(さっきから何回もわかってるw)

— エミリー@実務補習/個人コンサル (@emily_study_) 2020年10月29日

回転率にすると大きな差ですが、けどそもそもたかだか36とか121百万円の売上債権なんてD社や競合他社にとってはそんなに重要な出来事ではないのかなと…なのに選んでしまった私の心の弱さ(何回言うねん)

とりあえず12月まで忘れます🙃

上記やりとりの通りなのですが、

- 借入多いので「安全性が低い」は疑いの余地なし

- 粗利率が良くても営業/経常利益率が低いので「収益性が高い」とは言いたくなかった。つまり「収益性が低い」

- となると、残りの「効率性」=「高い」と言わなくてはいけない

- 回転率を比べたとき(売上債権vs棚卸資産)指標の差分のインパクトに負けて売上債権回転率を選んでしまった。しかし売上債権の金額自体のインパクトが小さいため誤りだったのでは

と、自分では捉えています。

回転率など割り算の結果だけでなく元の数字(分子・分母)の絶対額も比較するべきでした。絶対額が小さいからこそちょっとした違いで回転率の差が大きくなりやすい。

(ちなみにふぞろい採点では「売上債権回転率」でも部分点有り)

また、当日メモでは各種指標を計算していますが、与件文から絞って計算しても良いと思います。

【事例4の経営分析】

— バッハ@中小企業診断士 (@bacheio) 2021年8月26日

合格者のみに伺います🙇♀️🙇♀️🙇♀️✨

Q.あなたは主要な指標全て計算してから本文に合うものを選びましたか?

それとも、本文を読んでこれかこれ、と絞ってから計算しましたか?

※答えが気になる方は、受験生も含めてリツイートをお願いします🥸

私の場合、解くのが速すぎてどうせ時間余るので(マウント)とりあえず全部計算していました。逆に与件文を読み込んで指標絞って計算する方が「売上債権回転率」なんてとんちんかんな指標を答えなかったかもしれません…。

経営分析では差がつかない説もありますが、

多年度の戯言ですが経営分析は毎年 ほぼ差がつきません!

— ポケット (@pocket1245) 2020年10月29日

ある程度 想定できるものであれば加点される可能性が高いです。。

経営分析のせいで合格し損ねた254点の不合格者を私は知っています。

もったいつけた割にネタになるような要素なし…

— ふへんもの@ズッ友令和2年度中小企業診断修得者 (@fubennono) 2021年2月18日

予想通り、自己資本比率の計算式を間違えてなければ合格出来てた感じです。

総得点は254(不合格)😇

事例Ⅱより事例Ⅰが得点高いのはなんだろうな、というくらいですかねー。 pic.twitter.com/SK0fEOaC4T

- 計算式すべて書く

- 数字の転記は指差し確認

- 暗算禁止

でお願いします。経営分析の場合は指標検討の段階で計算するのに加えて、解答用紙に記入するときにもう一度計算するのが良いと思います。

事例Ⅳ課題だらけだった…

— エミリー@実務補習/個人コンサル (@emily_study_) 2020年8月4日

まだ早いと思ったけど模試受けて本当に良かった

MMC様ありがとうございます pic.twitter.com/boQcS2nFH9

エミリーさんの暗算ミスのメモを見て私の魂は少し救われたのだった

— ふへんもの@ズッ友ボルダー令和2年度中小企業診断修得者 (@fubennono) 2020年8月4日

魂の救済より暗算の禁止をお願いします👮♀️暗算禁止警察

第2問(設問1)

当日メモ

再現答案

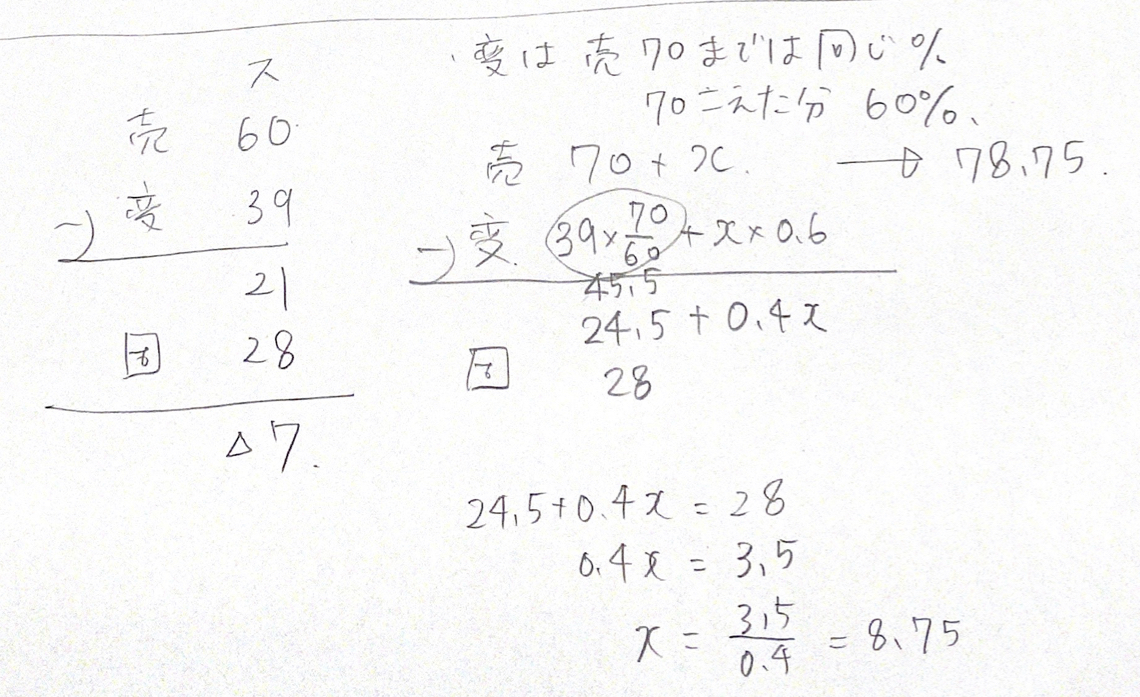

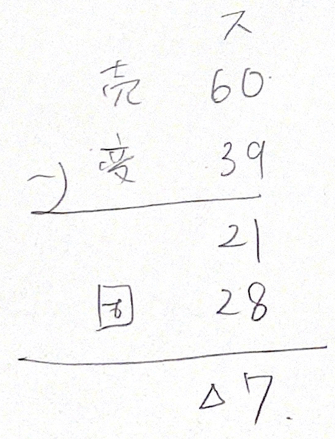

(a)売上高を70 + χとすると、限界利益は70 + χ - (39 × 70/60 + χ × 0.6) = 24.5 + 0.4χ

限界利益=固定費28のとき、24.5 + 0.4χ = 28 χ = 8.75 売上高は70 + χ = 78.75

(b)78.75(百万円)

ふりかえり

ふぞろい採点:15/15

これは計算過程に書いてる通りですね。無理に一発で書こうとせず、細切れで書いてミスを防ぐのが良いと思います。

ちなみにこの計算↑も電卓使いました。

こんなのばっかり。

— おしと@中小企業診断士勉強中 (@oshito_i) 2021年9月11日

クッソ複雑なところは合ってるのに馬鹿みたいなミスを量産してる。ポンコツ過ぎん? pic.twitter.com/wJ4sWW2Bf2

暗算禁止でお願いします👮♀️暗算禁止警察

第2問(設問2)

当日メモ

再現答案

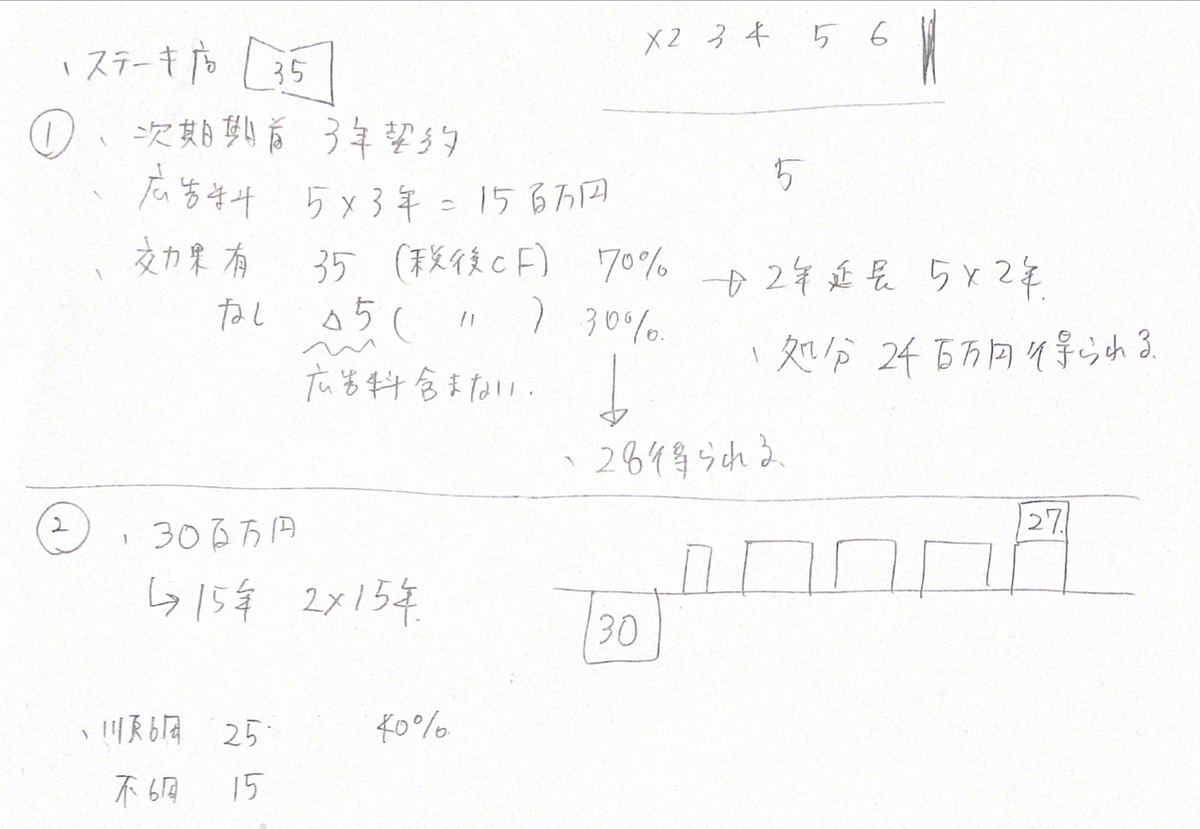

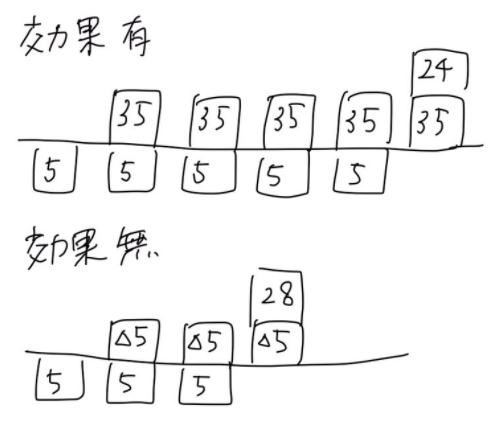

(a)

広告効果有

NPV① = -5 + (35-5) × (0.926 + 0.857 + 0.794 + 0.735) + (35 + 24) × 0.681 = 134.539

広告効果無

NPV② = -5 + (-5-5) × (0.926 + 0.857) + (28 - 5) × 0.794 = △4.568

NPV = NPV① × 0.7 + NPV② × 0.3 = 134.539 × 0.7 - 4.568 × 0.3 = 92.8069 = 92.81

92.81(百万円)

(b)

順調

NPV① = -30 + 25/2 × 0.926 + 25 × (0.857 + 0.794 + 0.735 + 0.681) + 27 × 0.681 = 76.637

不調

NPV② = -30 + 15/2 × 0.926 + 15 × (0.857 + 0.794 + 0.735 + 0.681) + 27 × 0.681 = 41.337

NPV = NPV① × 0.4 + NPV② × 0.6 = 76.637 × 0.4 + 41.337 × 0.6 = 55.457 = 55.46

55.46(百万円)

(c)①

ふりかえり

ふぞろい採点:15/15

この問題で計算ミスしなかったのは計算ミス防止策の賜物です✨これだけでも覚えて帰ってください。

巷では「NPV=捨て問」説をよく見かけますが、捨てるにしても(c)のような選択問題はもちろん何かしら記入してますよね?さらに余裕があれば部分点狙いで箱の図みたいなやつ(&できれば式まで)は書いておくと良いかと思います。

個人的には、この問題の一番のひっかけポイントは(b)の1年目が改装工事によってキャッシュフロー半額になる点でした。途中まで半額にせず進めてたのでぶっちゃけ危なかったです。問題文の条件を改めて確認したときに気付けたので正直運が良かっただけかも…まあでもこの問題正解しなくても合格できるので気楽な気持ちで(?)取り組んで良いと思います。

- 与件の情報を整理して使ってない情報に注意

また、小数点の指示をこのように↓可視化しておくとミスが減るのでおすすめです。

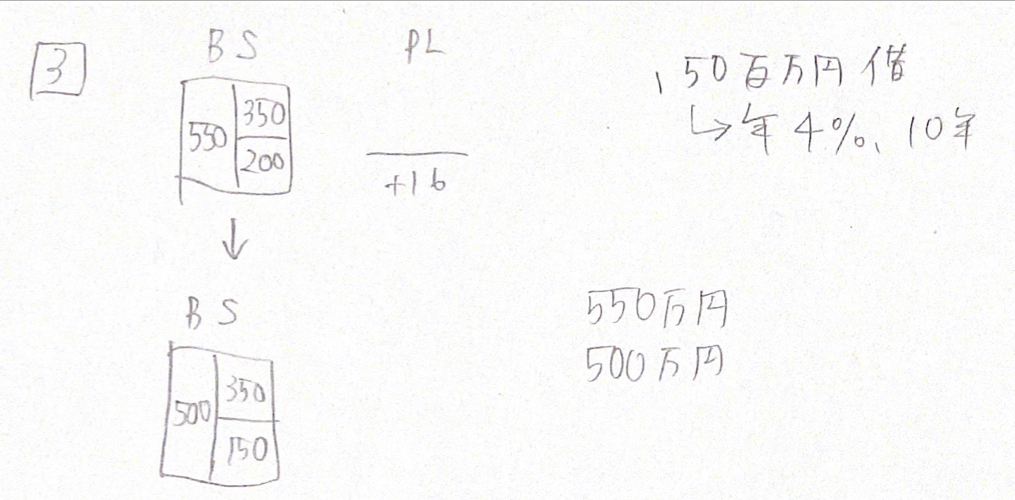

第3問

当日メモ

再現答案

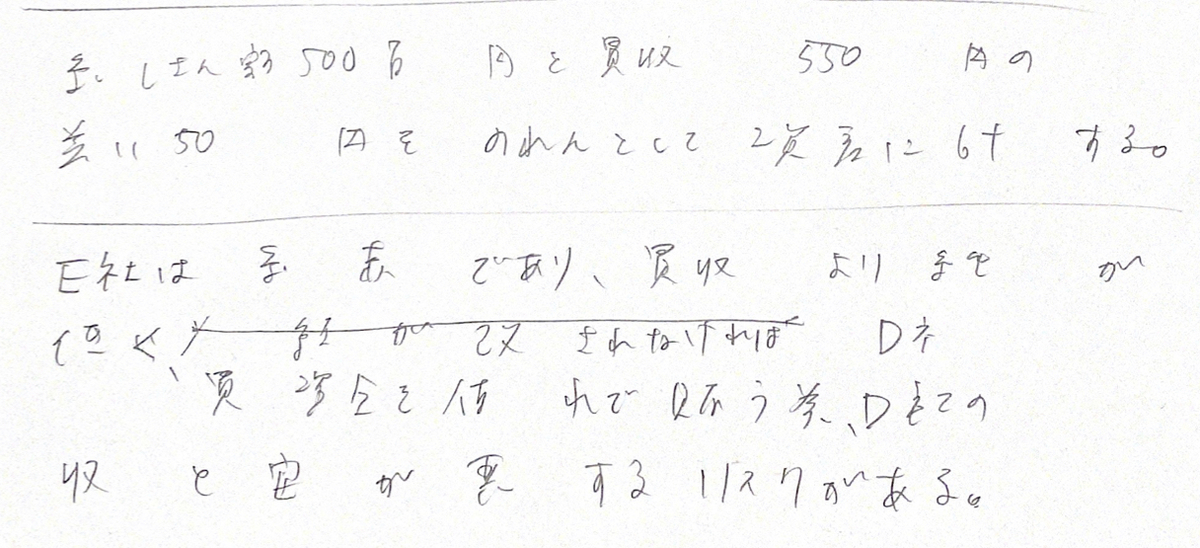

(設問1)純資産額500百万円と買収価格550百万円の差異50百万円をのれんとして資産に計上する。

(設問2)E社は経営赤字であり、買収価格より純資産額が低く、買収資金を借入れで賄う為、D社の収益性と安全性が悪化するリスクがある。

ふりかえり

ふぞろい採点:12/20(設問1:2/8、設問2:10/12)

事例Ⅳ最大の事故現場がこちらです。「資産」という単語のイメージに飲まれていますが、「資産=自己資本+負債」の原則に立ち返るべきでした。

D社は50百万円を銀行借り入れ(年利4%、期間10年)し、その資金を対価としてE社を買収することを検討している。

また、上記文章から「買収額=借り入れ額=50百万円」と読み取らなくてはいけないところも勘違いしています。

と、反省点はあるものの、そもそもの「PLばかり見ていてBSに弱い」ところが露呈しただけかなとも捉えており、「本当は取れたはずなのに…!」的な悔しさはあまりないです。過去問でこういうのに当たったら次回正解できるための知識装着をすると良いと思います。

- 会社を買うのに必要な金額は原則「自己資本」額で、買収額との差額がのれんとなる

- のれん=ブランド≒買収時ブランド代として上乗せした金額と覚えておいて、そこから正負を考える

設問2は「助言」なので「あれもダメ、これもダメ」って言うだけじゃなく、「なのでこうすると良いです」まで言えると良かったですね。

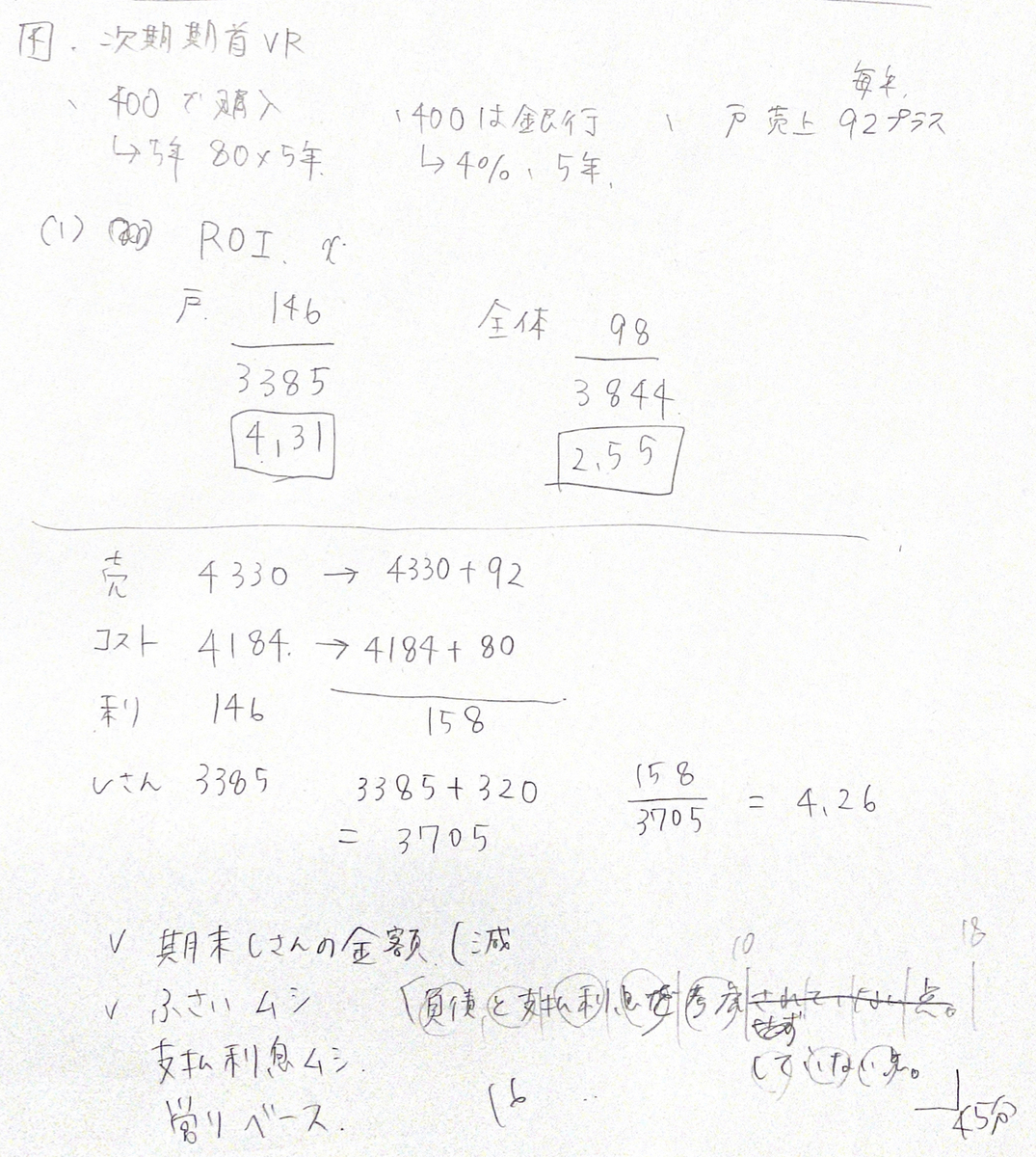

第4問

当日メモ

再現答案

(設問1)(a)4.31 (b)2.55

(設問2)4.26

(設問3)(a)営業利益ベースで利息と負債を無視している。 (b)経常利益ベースで支払利息も含めて計算する。

ふりかえり

ふぞろい採点:20/25(設問1:12/12、設問2:3/5、設問3:5/8)

もし設問1を間違えた人がいたら海よりも深く反省してください。ふぞろい提出者の中では(a)98%、(b)95%の人が正解するほど簡単で、かつ12点ももらえるボーナス問題でした。

逆に設問2は0.4%(というか1人w)しか正解しておらず、私の答えた4.26は部分点扱いなのですが、ここまでの難易度だと何が違ったのかどうすれば良かったのか1ミリも興味が湧かないです。なのでふりかえりません。

まとめ

ふぞろい採点の合計点は83点でした。実際の85点とは2点差。

ふりかえりのまとめ

- 回転率など割り算の結果だけでなく元の数字(分子・分母)の絶対額も比較

- 計算式すべて書く

- 数字の転記は指差し確認

- 暗算禁止

- 与件文を読み込んで指標絞って計算する

- 経営分析は解答用紙に記入するときにもう一度計算

- 無理に一発で書こうとせず、細切れで書いてミスを防ぐ

- 暗算禁止

- 選択問題はもちろん何かしら記入

- NPV捨てるにしても部分点狙いで箱の図みたいなやつ(&できれば式まで)は書きたいところ

- 問題文の条件を改めて確認

- 与件の情報を整理して使ってない情報に注意

- 小数点の指示を「0.00」のように可視化

- 会社を買うのに必要な金額は原則「自己資本」額で、買収額との差額がのれん

- のれん=ブランド≒買収時ブランド代として上乗せした金額、そこから正負を

- 「助言」は「あれもダメ、これもダメ」って言うだけじゃなく、「なのでこうすると良いです」まで言う

もし過去問解いた後これくらい深掘りしてない人がいたら、するようにしてください。やり方→試験勉強とは「できなかった理由の深掘りと対策立案」である

暗算禁止警察活動

とにかく暗算は禁止でお願いします。ツイッターでフォローしてる人の「計算ミス」「ミス」を検索してみたのでいくつか眺めて終わりにしたいと思います👮♀️

模試の事例Ⅳの復習をしてるけど手元に計算過程が書いてなくて改めて解いたら解答の通りだし困惑してる🥺

— たっけい (@takkei_i) 2021年5月4日

計算過程がわかるメモが残ってないのが問題かな…。計算ミスは凹む。あと、まだまだ考えながら手を動かしているのでちょっと訓練したい。少し問われ方が変わるだけでホント混乱する。

↑全ての計算式を可視化して暗算禁止してください👮♀️

診断士試験の問題用紙って余白や白紙が多かったり、計算用紙をもらえたりするのかな。計算ミスが多いので過程を丁寧に書いてるけど紙面をかなり使ってしまう。まだ解法のポイントを抑えられていないので、量をこなしてコンパクトかつクイックに片付けることが課題。 pic.twitter.com/jQ1Y2PKraS

— つー (@tsuax) 2020年11月15日

↑外側の2枚(表紙とその次?)がほぼ白紙です。私はその2枚を外して半分に切って使いました。過程を丁寧に書くのめちゃ良いと思います👮♀️

めんどくさい病を克服して、即検算(電卓で2回計算)するようにしたら計算ミスはほぼ無くなりました😂

— 都市 (@coffee_city104) 2020年10月24日

問題文の条件見落としや、数字の転記ミスは、指差し確認をして回避する!!

↑「電卓で2回計算」「指差し確認」めちゃ良いと思います👮♀️

計算ミスの供養ができると聞いて pic.twitter.com/9eXDViDn0L

— ふへんもの@ズッ友ボルダー令和2年度中小企業診断修得者 (@fubennono) 2020年10月21日

↑「1+1でも電卓を」めちゃ良いと思います👮♀️

そしてこのリプの元ツイート↓

こういうとこだぞ。 pic.twitter.com/T4yu5heQEl

— 都市 (@coffee_city104) 2020年10月21日

ほんまです。こういうのばっかり😂 pic.twitter.com/DeSXWI4Y8e

— 都市 (@coffee_city104) 2020年10月21日

暗算禁止ですよ🙅♀️

— エミリー (@emily_study_) 2020年10月21日

↑去年から活動してたw

事例Ⅳは計算ミスが発生することを前提に施策として、

— モカベ@早起き診断士 (@mokabe11) 2020年9月22日

①設問1の解答を使う設問2のような芋づる問題は後回しにする

②計算過程記載する問題は出来るだけ数値を書かずに点数稼ぐ

③ポエムで稼ぐ

④設問の配点を重視した優先度付け

で点数の底上げを目指す。

留意点は満点を狙わないことである。

↑モカベさんも都市さんも去年合格者です👮♀️

ノートは取ってます。

— おしと@中小企業診断士勉強中 (@oshito_i) 2021年9月13日

コピー用紙でもファイリングして残しておくとあとから見返すときにいいかもです。

あとある人から「解く際は後で見返した時に分かるくらいキレイにメモしてた方がいい。特に事例Ⅳ」と教わってから、見返してもわかるように書いてます。

そしたら結果的にミスも減りました☺️

↑「キレイにメモ」めちゃ良いと思います👮♀️

ミスノートで自分と会話する(目的変わってきた😇 pic.twitter.com/1Bv7oXSK6e

— ふへんもの@ズッ友ボルダー令和2年度中小企業診断修得者 (@fubennono) 2021年9月4日

↑指差し確認してください👮♀️

計算結果(正答)が小数点1位で出るのに、問題が小数点第3位を四捨五入すること、と書いてあったのはたちが悪いと思った。別な問題は端数が生じた場合とか書いてあったのでミスだと思うけど。基本的にはいい問題。

— たっけい (@takkei_i) 2021年8月27日

TACの前回の演習が驚くほど簡単だったのでやっておいて良かった。

↑いい問題ですね、小数点の指示を「0.00」のように可視化するのおすすめです👮♀️

コメダナウ。NPV。電卓転記ミス。これ、本番でもやりそー。 pic.twitter.com/OifLFeVPwY

— 手帳のちょん13 (@techonochon) 2021年8月24日

↑指差し確認してください👮♀️

サンマルクカフェナウ。NPV。今日も転記ミス。法人税のとこに税引後利益を転記してる💩。2日連続やらかしてるから本格的に対策しないといけないなー。

— 手帳のちょん13 (@techonochon) 2021年5月27日

さて、会社向かいます。 pic.twitter.com/oYkywgS0KY

コメダナウ。内部収益率法の問題。転記ミスと電卓ミスで不正解。💩すぎる。ジム行ってきます🏃 pic.twitter.com/nEYqWlqtm0

— 手帳のちょん13 (@techonochon) 2021年5月27日

↑転記ミス続いてるので深刻に捉えて指差し確認してください👮♀️

事例Ⅳミス防止策

— エミリー (@emily_study_) 2020年10月19日

自明のものも含めて全ての計算式を書くことにする(今更)

何でもかんでも式書くのって転記ミスリスク増えるしなーと思って消極的だったけど

・式書かなくても転記は複数発生→転記ミスゼロにする施策をどうせやる

・計算式可視化することでしか手順や式のミスを減らすことができない pic.twitter.com/r4nMZXnR5y

事例Ⅳミスしないことの方が珍しくて夫に相談してみたら「ゆっくり解けばいいんじゃない?」って言われて目からウロコ?だった

— エミリー (@emily_study_) 2020年10月19日

今は60~65分で終わらせて見直ししてるけど、そもそもミスしてしまったことを見直しで気付くって難易度高くなるはずだから

一発正答を目指してゆっくりやってみる

事例Ⅳリハビリ

— エミリー (@emily_study_) 2020年10月5日

集中特訓計算問題集

やらなくていいかなーてやつは飛ばして最後までやった!

ミスが無くならずミスリストがどんどん充実化されていく…笑(ほんの一部)(字きたない) pic.twitter.com/F29KurrfG3

↑これらも置いておきますが、「簡単なもの以外は電卓使う」と書いてあるのは情報が古いです。暗算禁止に更新してお読みください👮♀️

おわりに

長くなってすみません。暗算禁止でお願いします👮♀️

ここまで読んでいただきありがとうございました。

ツイート置き場

暗算禁止警察です👮♀️

— エミリー (@emily_study_) 2021年9月16日

はてなブログに投稿しました #はてなブログ

令和2年度再現答案<事例Ⅳ:85点>ふぞろい採点&ふりかえり - 怪傑えみりーちゃんねるhttps://t.co/mov0o1AhSO